私たちは、後継者のいないお寺から

相談を受けて禅譲(売買)の

お手伝いをさせていただいています。

一般のブローカーと違い

宗教法人を売却して終わりではなく

その後の運営なども

サポートさせて頂いています。

ご相談などあれば無料ですので

お気軽にお問い合わせください。

物件情報の開示はお問い合わせをいただいた方へ

個別にご連絡させていただきます。

私たちは、後継者のいないお寺から

相談を受けて禅譲(売買)の

お手伝いをさせていただいています。

一般のブローカーと違い

宗教法人を売却して終わりではなく

その後の運営なども

サポートさせて頂いています。

ご相談などあれば無料ですので

お気軽にお問い合わせください。

物件情報の開示はお問い合わせをいただいた方へ

個別にご連絡させていただきます。

2025年現在の禅譲(売却)案件の一例をご紹介すると

◾️岐阜県 単立宗教法人 神社

土地/建物/社務所有り

⚪︎備え付け書類有り

⚪︎活動法人

大きい敷地ですが、草木無償で整備していただけます。

安価で禅譲可能、お早めに

◾️長野県 単立宗教法人 仏教系

ペーパーでの禅譲希望です。

長野県内に移動できますのでお手伝い致します。

⚪︎地方銀行 口座キャッシュカード有り

⚪︎備え付け書類あり

⚪︎活動法人です

低価格で禅譲可能

◾️東京都 単立宗教法人 神道系

ペーパーでの禅譲希望です。

東京都内に移動可能です。

⚪︎楽天銀行口座有り⚪︎備え付け書類有り

⚪︎活動法人です

東京都のペーパー法人ですがお安く禅譲致します。

移動のお手伝いも致しますのでお問い合わせください。

◾️単立宗教法人 奈良県 仏教系

本堂/土地/墓地あります。

非常に綺麗な寺院となっております。

⚪︎口座有り 都市銀行⚪︎備え付け書類有り

⚪︎活動法人です。

近隣住民が境内を整理してくれています。

いつも綺麗に整っています。

寺院を持ちたい僧侶様にも良い案件です。

◾️岐阜県 現在単立化に準備中 仏教系

昔ながらのお寺になります。本堂/建物有りです。

金額や内容ともにお勧め案件になります。

禅譲希望者は面談をお願い致します。

寺院を持ちたい僧侶様にも良い案件です。

◾️三重県にて、ペーパー法人が出ました

節税などに活躍出来る案件です

単立、即名義変更可能

時間をかければ三重県内移動可能です

今後の投資案件として、持っていて損はありません

低価格ですので、すぐお問合せください。

◾️宮崎県にて、ペーパー法人が出ました

節税などに活躍出来る案件です

単立、即名義変更可能

時間をかければ宮崎県内移動可能です

今後の投資案件として、持っていて損はありません

低価格ですので、すぐお問合せください。

◾️福島県 単立宗教法人

土地/建物付き

オーナー様、即売却希望

金額が下がりましたので

ご興味ある方はお早めにご連絡ください

◾️奈良県 単立宗教法人

土地/建物/本堂/墓地

管理不要

オーナー様、宗教法人買い換えの為に

売り出します。

早期お取引をおすすめします。

◾️茨城県 単立宗教法人

土地/建物付き (神社) 即名義変更可能

檀家等なし/口座有り

雑草等もほぼないので手間がかかりません。

◾️福島県 単立宗教法人

土地/建物付き (寺) 即名義変更可能

檀家等なし/口座有り

瓦修復、残置物撤去済

◾️東京駅 単立宗教法人

ペーパー 即名義変更可能

東京都内に移動出来ます。

◾️愛知県 単立宗教法人

土地/建物付 即名義変更可能

◾️福島県 単立宗教法人

寺 土地/建物付き 備え付け書類提出有り

即名義変更可 節税に最適

◾️茨城県 単立宗教法人

神社 土地/建物付き 備え付け書類提出有り

即名義変更可

関東圏の宗教法人(神社)貴重

◾️神奈川県 包括から単立にします

寺 土地/建物付き 墓、納骨堂

綺麗なお寺です

◾️岐阜県 単立宗教法人 神社

土地/建物/社務所有り

⚪︎備え付け書類有り

⚪︎活動法人

大きい敷地ですが、草木無償で整備していただけます。

安価で禅譲可能、お早めに

◾️長野県 単立宗教法人 仏教系

ペーパーでの禅譲希望です。

長野県内に移動できますのでお手伝い致します。

⚪︎地方銀行 口座キャッシュカード有り

⚪︎備え付け書類あり

⚪︎活動法人です

低価格で禅譲可能

◾️東京都 単立宗教法人 神道系

ペーパーでの禅譲希望です。

東京都内に移動可能です。

⚪︎楽天銀行口座有り⚪︎備え付け書類有り

⚪︎活動法人です

東京都のペーパー法人ですがお安く禅譲致します。

移動のお手伝いも致しますのでお問い合わせください。

◾️単立宗教法人 奈良県 仏教系

本堂/土地/墓地あります。

非常に綺麗な寺院となっております。

⚪︎口座有り 都市銀行⚪︎備え付け書類有り

⚪︎活動法人です。

近隣住民が境内を整理してくれています。

いつも綺麗に整っています。

寺院を持ちたい僧侶様にも良い案件です。

◾️岐阜県 現在単立化に準備中 仏教系

昔ながらのお寺になります。本堂/建物有りです。

金額や内容ともにお勧め案件になります。

禅譲希望者は面談をお願い致します。

寺院を持ちたい僧侶様にも良い案件です。

◾️三重県にて、ペーパー法人が出ました

節税などに活躍出来る案件です

単立、即名義変更可能

時間をかければ三重県内移動可能です

今後の投資案件として、持っていて損はありません

低価格ですので、すぐお問合せください。

◾️宮崎県にて、ペーパー法人が出ました

節税などに活躍出来る案件です

単立、即名義変更可能

時間をかければ宮崎県内移動可能です

今後の投資案件として、持っていて損はありません

低価格ですので、すぐお問合せください。

◾️福島県 単立宗教法人

土地/建物付き

オーナー様、即売却希望

金額が下がりましたので

ご興味ある方はお早めにご連絡ください

◾️奈良県 単立宗教法人

土地/建物/本堂/墓地

管理不要

オーナー様、宗教法人買い換えの為に

売り出します。

早期お取引をおすすめします。

◾️茨城県 単立宗教法人

土地/建物付き (神社) 即名義変更可能

檀家等なし/口座有り

雑草等もほぼないので手間がかかりません。

◾️福島県 単立宗教法人

土地/建物付き (寺) 即名義変更可能

檀家等なし/口座有り

瓦修復、残置物撤去済

◾️東京駅 単立宗教法人

ペーパー 即名義変更可能

東京都内に移動出来ます。

◾️愛知県 単立宗教法人

土地/建物付 即名義変更可能

◾️福島県 単立宗教法人

寺 土地/建物付き 備え付け書類提出有り

即名義変更可 節税に最適

◾️茨城県 単立宗教法人

神社 土地/建物付き 備え付け書類提出有り

即名義変更可

関東圏の宗教法人(神社)貴重

◾️神奈川県 包括から単立にします

寺 土地/建物付き 墓、納骨堂

綺麗なお寺です

事故物件、不良物件などは

一切取り扱っておりませんので、

ご安心ください。

事故物件、不良物件などは

一切取り扱っておりませんので、

ご安心ください。

最近、寺(宗教法人)の売買が急増していることをご存知ですか?

「宗教法人」を取得することによって買主が得られるメリットについて解説します。

「宗教法人」を取得することによって買主が得られるメリットについて解説します。

買主としては、不動産の取得名目というより

買主としては、不動産の取得名目というより

「宗教法人」を取得して税金対策したい

という目的がメインです。

という目的がメインです。

宗教法人を取得して得られる5つのメリットとは・・・

宗教法人を持つことで得られる

最大のメリットは、税制上の

優遇措置を通じた節税効果です。

その具体的なポイントは・・・

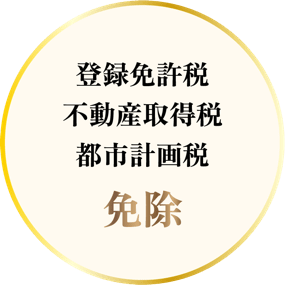

【固定資産税の免除】

【収益事業に対する低い税率】

【寄付金控除の活用】

【相続税・贈与税の回避】

【収益不動産の運用効率】

などなど・・・

詳しくご説明させていただきますので

まずはお気軽にご相談ください。

宗教法人を持つことで得られる

最大のメリットは、税制上の

優遇措置を通じた節税効果です。

その具体的なポイントは・・・

【固定資産税の免除】

【収益事業に対する低い税率】

【寄付金控除の活用】

【相続税・贈与税の回避】

【収益不動産の運用効率】

などなど・・・

詳しくご説明させていただきますので

まずはお気軽にご相談ください。

宗教法人を取得すると、自動的に以下の事業を行えます。

宗教法人を取得すると、自動的に以下の事業を行えます。

(法人の目的に記載がなくても、法人税法により認可されています。)

-

物品販売業(動植物その他の販売も含む)

-

不動産販売業

-

不動産貸付業

-

駐車場業

-

金銭貸付業

-

物品貸付業

-

製造業(電気供給業・ガス供給業含む)

-

通信業並びに放送業

-

運送業並びに運送取扱業

-

倉庫業

-

請負業(事務処理の受託を含む)

-

印刷業

-

出版業

-

写真業

-

旅館業

-

席貸業

-

料理店業その他の飲食店業

-

代理業(保険代理・旅行代理)

-

仲立業(手形割引を含む)

-

問屋業

-

鉱業

-

土砂採取業

-

浴場業

-

理容業

-

美容業

-

興行業

-

遊技所業(ゴルフ場・パチンコ・ゲームセンター含む)

-

遊覧所業

-

医療保健業(病院・診療所・介護含む)

-

技芸教授業(公開模擬力試験・学力の教授を行う事業)

-

信用保証業

-

無体財産権の提供業(特許・著作権含む)

-

労働者派遣業

例えば・・・

宗教法人名で土地を取得するとき

境内地として認められると

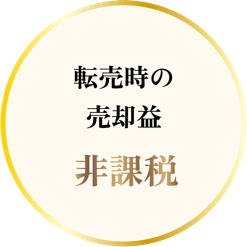

境内地を転売した場合、

境内地以外の土地を転売した場合でも、

所有期間が10年を超えていれば、売却益には無税。

境内地以外の土地を転売した場合でも、

所有期間が10年を超えていれば、売却益には無税。

ですので、寺の用地でマンション販売などが行われるんです。

ですので、寺の用地でマンション販売などが行われるんです。

公式LINEからもご相談できますのでお気軽にお問合せ下さい

また、上記の業種に該当する収益事業を行っていない宗教法人の場合、お布施や寄付金収入が

また、上記の業種に該当する収益事業を行っていない宗教法人の場合、

お布施や寄付金収入が

年間8,000万円までなら

帳簿を作る義務もなく、税務署へ申告する義務もないんです!

年間8,000万円までなら

帳簿を作る義務もなく、税務署へ申告する義務もないんです!

お布施と寄付金に関しては、年額8,000万円を超えても無税。

宗教法人のお金は、宗教活動に関するものなら領収書なしで自由に使えます。

お布施と寄付金に関しては、年額8,000万円を超えても無税。

宗教法人のお金は、宗教活動に関するものなら領収書なしで自由に使えます。

税務署には申告書が来ないので、

その宗教法人は何にお金を使っているのか把握することはできません。

税務署には申告書が来ないので、

その宗教法人は何にお金を使っているのか把握することはできません。

実際、仮に年商が8,000万円を超えているかどうかもわからないので、

実は売上が億単位あるのに、税務署に一度も申告したことのないお寺が結構あります。

実際、仮に年商が8,000万円を超えているかどうかもわからないので、

実は売上が億単位あるのに、税務署に一度も申告したことのないお寺が結構あります。

あとは、相続対策です。

あとは、相続対策です。

ですので、寺の用地でマンション販売などが行われるんです。

ですので、寺の用地でマンション販売などが行われるんです。

宗教法人の相続は、代表役員の変更という登記だけで可能(登記手数料は無料)。

宗教法人の相続は、代表役員の変更という登記だけで可能(登記手数料は無料)。

個人が宗教法人に寄付するのはいくらでも可能で、

個人が宗教法人に寄付するのはいくらでも可能で、

宗教法人側には、何億の寄付を受けようが税金は一切かかりません。

宗教法人側には、何億の寄付を受けようが

税金は一切かかりません。

そして多額の寄付をした宗教法人の代表役員を子孫に変更登記すると、

そして多額の寄付をした宗教法人の代表役員を子孫に変更登記すると、

実質、無税で遺産相続ができます。

(現金ではなく、土地建物を宗教法人に寄付するときには、贈与税がかかる)。

実質、無税で遺産相続ができます。

(現金ではなく、土地建物を宗教法人に寄付するときには、贈与税がかかる)。

株式会社からの寄付は株式会社側では損金算入できませんが、

株式会社からの寄付は株式会社側では損金算入できませんが、

金額は上限がないうえ、宗教法人への寄付は使途不明金には当たりません。

金額は上限がないうえ、宗教法人への寄付は使途不明金には当たりません。

許認可が必要な事業であれば、買収という方法も

あります。

大きな欠損を抱えている法人を買えば、節税に使える。

そのように考えて賢く(ずる賢く?)やっている人は沢山います。

許認可が必要な事業であれば、買収という方法もあります。

大きな欠損を抱えている法人を買えば、節税に使える。

そのように考えて賢く(ずる賢く?)やっている人は沢山います。

様々な許認可に携わり

宗教法人の役員として10年以上、

霊園・納骨堂開発、運営に従事してきた

私たちが、

宗教法人にかかわる各種手続き、

終活・相続を総合的に支援いたします。

様々な許認可に携わり

宗教法人の役員として10年以上、

霊園・納骨堂開発、運営に従事してきた私たちが、

宗教法人にかかわる各種手続き、

終活・相続を総合的に支援いたします。

宗教法人の買取に興味がござ

いましたら

お気軽にご相談ください。

宗教法人の買取に興味がございましたら

お気軽にご相談ください。

また、宗教法人売却を考えてる方へご相談承ります。

メールにてご連絡下さい。

また、宗教法人売却を考えてる方へご相談承ります。

メールにてご連絡下さい。